初めて家を買う方がまず知っておきたいこととして、「頭金はいくら必要なのか」という内容があります。住宅購入資金として、「いくら貯金をしておけばいいのか分からない」という方も多いのではないでしょうか?頭金は多いほうが住宅ローンの負担も少なく、リスクを低く抑えることができますが、頭金を貯めるまでに10年、20年もかかってしまっては、いったいいつ家が買えるようになるのか分かりませんよね。

ここでは頭金についての予備知識として、「自己資金比率の全国平均」や「最低必要な頭金とその理由」などについて解説していきます。

家を買うときの頭金比率

頭金とは、住宅購入費用の一部を自己資金で支払う代金のことをいいます。家を買うときは多くの方が住宅ローンを利用していますが、購入代金や諸費用などの全額をローンで支払うのではなく、頭金を一部の代金に充てるのが一般的です。

では、家を買うための頭金はどれくらい必要なのでしょうか? よく言われているのは、「頭金は住宅購入代金の2割~3割程度は必要」という内容です。人によっては頭金なしのフルローンを組んで家を購入しているケースもありますが、極めてリスクが高く金融機関の融資審査に影響するため、やはりいくらかの頭金は準備しておいたほうがよいでしょう。

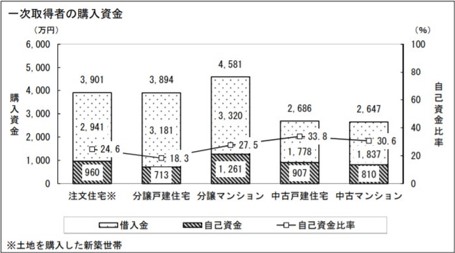

以下のグラフは、国土交通省から発表されている「住宅市場動向調査」です。住宅市場動向調査を見ると、注文住宅や分譲マンション、中古戸建など種類別で購入代金に対する頭金(自己資金)の平均比率が分かります。

住宅市場動向調査(一次取得者の購入資金)

(出典:https://www.mlit.go.jp/common/001287761.pdf 調査結果の概要)

上のグラフは一次取得者(初めて住宅を購入した世帯)の自己資金比率を表しています。この住宅市場動向調査の結果を見ると、自己資金比率の全国平均は2~3割程度になっており、比率が最も低いのは分譲戸建住宅の18.3%、逆に最も高いのが中古戸建住宅の33.8%となっています。中古の戸建・マンションの場合は自己資金比率が30%を超えていますが、あくまでも全国平均なので必ずしも頭金を購入価格の3割以上用意しなければならない、というわけではありません。

例えば、銀行へ住宅ローン相談に行くと多いのが「頭金は最低でも物件購入価格の1割以上、できれば2割程度はあったほうがよい」と融資担当者から言われるケース。もし、販売価格3,000万円の家を買いたい場合は、頭金が1割であれば300万円、2割だと600万円になります。住宅価格は地域によって地価や不動産需要が異なるため、家を買いたいエリアでまず不動産価格がどれくらいなのかを調べておくとよいでしょう。その際は、「at home」や「LIFULL HOME’S」といった不動産ポータルサイトから簡単に物件検索ができます。

また、中古戸建や中古区分マンションの場合は築年数によって売買価格が大きく異なり、築10年で3,000万円の中古戸建もあれば、築15年で1,500万円の中古区分マンションなどもあります。例えば、1,500万円の中古区分マンションを買うのであれば、用意しておくべき頭金は最低でも150万円(1割)。できれば300万円(2割)~450万円(3割)程度が望ましい金額となります。

このように、住みたいエリアの住宅価格相場が把握できれば、頭金がいくら必要になるのかも分かるようになるのです。

頭金が必要な理由

そもそも、家を買うときにどうして頭金が必要なのでしょうか? 理由はいくつかありますが、主な要因としては以下の2つが挙げられます。

- 住宅ローン金利に影響する

- 手付金に充てる

例えばフラット35で住宅ローンを組む場合は、融資率によって金利が違ってきます。

【フラット35】借入期間21年以上35年以下の金利情報(2020年3月時点)

| 融資率 | 金利の範囲 | 最も多い金利 |

| 9割以下 | 年1.240%~年1.870% | 年1.240% |

| 9割超 | 年1.500%~年2.150% | 年1.500% |

(出典:https://www.simulation.jhf.go.jp/flat35/kinri/index.php/rates/top フラット35金利情報)

上の表は、2020年3月時点でのフラット35の金利情報を一部抜粋したものです。例えば「最も多い金利」の部分を見ると、融資率9割以下と9割超では金利に0.26%の差があります。これだけでは分かりにくいのですが、住宅ローンのシミュレーションツールを使って計算してみるとその大きな違いが分かります。

以下は、フラット35を利用して価格3,000万円の家を買う場合のシミュレーションです。

【頭金なし】

| 借入額 | 3,000万円 |

| 借入期間 | 35年 |

| 金利 | 1.5% |

| 総返済額 | 3,858万円 |

| 利息合計 | 858万円 |

【頭金あり300万円(自己資金比率1割)】

| 借入額 | 2,700万円 |

| 借入期間 | 35年 |

| 金利 | 1.24% |

| 総返済額 | 3,330円 |

| 利息合計 | 630万円 |

(参考ツール:https://www.eloan.co.jp/home/sim/payment/fine/ イー・ローン住宅ローンシミュレーション)

| 「頭金なし」と「頭金1割あり」での利息合計差額 |

| 228万円 |

今回はシミュレーション結果を分かりやすくするために住宅購入にかかる諸費用や税金などは計算に入れていませんが、「頭金なし」と「頭金1割あり」とでは、支払う利息合計に「228万円」もの差があることが分かります。1割の頭金だけで利息合計にこれだけの差がでるので、もし2割~3割程度の頭金が用意できれば余計な支払い利息の負担をさらに大きく減らすことができます。

手付金に充てる

家を買うときは売主と不動産売買契約を締結(ていけつ)しますが、その際に「手付金」を支払うのが一般的です。ほとんどの不動産取引では売買契約時に手付金を求められるため、頭金を充てて支払うケースが多いです。もし頭金がない場合でも、手付金分の代金は売買契約をするまでに準備しておかなければなりません。

ちなみに手付金は、売買契約時に買主が売主へお金をいったん預けておくことで、お互いが契約を一方的にキャンセルできないようにする効力があります。例えば、買主が契約をした後にキャンセルしたいときは手付金を放棄しなければなりません。逆に売主がキャンセルをしたい場合は買主へ手付金を2倍の額で返還しなければ白紙解約できない仕組みです。

また取引が問題なく決済まで進んだときは、あらかじめ売主に預けていた手付金を住宅購入代金の一部として充当することができるので、けっして手付金が無駄になるわけではありません。結果としては、契約時に、住宅購入代金の一部を売主へ前払いしておくようなイメージです。

手付金の額については「売買価格の1割程度」が一般的。もし住宅価格が3,000万円なのであれば「手付金は300万円必要」ということになります。ただし手付金の額については、売主と相談をして減額してもらえる場合もあるので、頭金が1割以上用意できない場合は住宅売買を仲介している不動産業者に相談してみるとよいでしょう。

頭金は最低1割

家を買うために頭金なしでフルローンを組むケースもありますが、最低でも前述した手付金分のお金は準備しておかなければなりません。なぜなら、住宅ローンで借りるお金は売買契約をした後の「決済」のときにしか入金されないからです。売買契約をする段階で手付金が必要なのに、住宅ローンの入金はその後になります。

つまり、住宅購入価格のおよそ1割程度(手付金分)は頭金として用意しておく必要があり、売買契約締結以降に支払うような諸費用や税金については住宅ローンで補填する、といった流れが一般的です。また住宅事情動向調査では自己資金比率の全国平均は2~3割程度となっており、頭金の比率によって住宅ローン金利や支払い利息などに大きく影響してきます。自己資金比率は高ければ高いほど住宅ローンの負担を小さく抑えられますが、無理をして何年もかけて頭金を貯めるというのではなく、「最低でも手付金分としての1割、できれば2割以上」をイメージしながら住宅購入予算を組み立てていくことが大切です。

福岡でおしゃれな物件を探すなら

「Sumulie(スムリエ)」では、物件バイヤーが実際に現地で取材を行い、豊富な室内写真と共に物件紹介ページを作成しています。また、リノベーションやデザイナーズマンションなど厳選された物件を紹介する不動産のセレクトショップで、おしゃれでこだわりのある物件がたくさん掲載されています。

「動物と暮らす」「料理好き向け」など、自分のライフスタイルに合わせた物件探しができるのもSumulie(スムリエ)の特徴です。ぜひ一度ご覧になってみてください。

⇒スムリエはこちら

コメントを残す